帝亚梵的公司点评:保险这个商业体系也很有意思,后面再分享几家类似的公司吧,大家就能看到这个行当的特点了。想看更多公司分析,别忘了文末点下红心,你的支持是我更新的最大动力~

如果要评选过去十年最不受资本待见的科技赛道,「保险科技」(insurtech)大概能排进前三。

这个词在 2015 年前后火过一阵。一批创业公司喊着要用技术颠覆古老、臃肿、被人讨厌的保险业,投资人蜂拥而入。

然后呢?

美国明星公司 Lemonade 上市后股价从最高点跌去八成,Oscar Health 长期亏损,整个板块成了创投圈避之不及的「重灾区」。

原因不难理解:保险是一门被牌照、监管、精算和资本金层层锁死的生意,技术再花哨,也很难撼动它笨重的底盘。

就在这样的寒冬里,2026 年 6 月,一家法国公司完成了一轮 4.8 亿欧元(约 5.5 亿美元)的融资,估值一举冲到 55 亿欧元(约 63 亿美元)。

领投方是 Prosus,就是那个在腾讯身上赚了几千亿、眼光毒辣的南非资本巨头。这是它在健康领域下过的最大一笔赌注。

这家公司叫 Alan。

它做的恰恰就是最不被看好的健康保险。但它的故事之所以值得讲,是因为 Alan 根本不是一家「用了 AI 的保险公司」,它更像是一家「顺便卖保险的 AI 公司」。

Mistral AI的垂直创业还是退路?

要理解 Alan 的与众不同,得先看它的两位创始人。

CEO 让-夏尔·萨缪利安-韦尔夫(Jean-Charles Samuelian-Werve)是法国精算师出身,早年创办过一家做飞机轻量化座椅的公司 Expliseat,从「飞机座椅」跳到「健康保险」,跨度不可谓不大。

CTO 夏尔·戈兰坦(Charles Gorintin)则更硬核:他曾在 Facebook、Instagram、Twitter 做数据科学,是把「机器学习」真正跑在十亿级用户产品上的那类工程师。

这两个人,同时还是 Mistral AI 的联合创始人。

Mistral 是欧洲对标 OpenAI 的希望,是法国的「AI 国家队」。也就是说,Alan 的掌舵者都是欧洲最早看懂AI趋势的人。

当外界还在争论 AI 应用层的价值在哪里时,Mistral 的创始人早已用一家保险公司,给出了自己的答案。

Alan 创始人 Jean-Charles Samuelian-Werve 与 Charles Gorintin

AI保险怎么玩?

Alan 成立于 2016 年初,总部在巴黎。它做的第一件「重活」,是拿下了法国自 1986 年以来第一张独立健康保险牌照,由法国审慎监管局 ACPR 颁发。

在保险业,牌照就是最深的护城河。有了牌照,Alan 不再是别人产品的「搬运工」或「中间商」,而是能自己承保、自己定价、自己掌握全部理赔数据的独立玩家。

牌照之上,Alan 搭起了一个精巧的飞轮。

Alan 把自己叫做「预防型保险」,传统保险公司的逻辑是:你生病了,我赔钱,赔得越少我赚得越多,所以它本质上并不真的关心你健不健康。

Alan 想反过来:把用户的健康本身当作生意。你越健康,看病越少,保险公司赔付越低,双方利益一致。

要做到「让用户更健康」,就得深度介入医疗服务,而不只是收保费、付账单。

于是 Alan 长出了一整条产品线:在线问诊、Alan Clinic(诊疗)、Alan Mind(心理健康)、Alan Baby(母婴)、Alan Play(运动健康)……它不再是一张保单,是一个「保险 + 医疗」一体化的健康入口。

把这一切黏合在一起的,是 AI。

2024 年 11 月,Alan 推出了 AI 医疗助手 Mo。

它能理解用户描述的症状、给出初步建议、判断该不该去看医生、必要时转接真人问诊。上线不久,Mo 就带来了平台上三成的在线问诊流量。

用户每一次和 Mo 的对话、每一次问诊、每一次理赔,都在给 Alan 喂养独家的健康数据;数据让 AI 更聪明,AI 让服务更高效、赔付更精准,服务越好用户越多,又产生更多数据。

Alan 医疗助手 Mo 连接问诊、保险与健康服务

850 人的杠杆

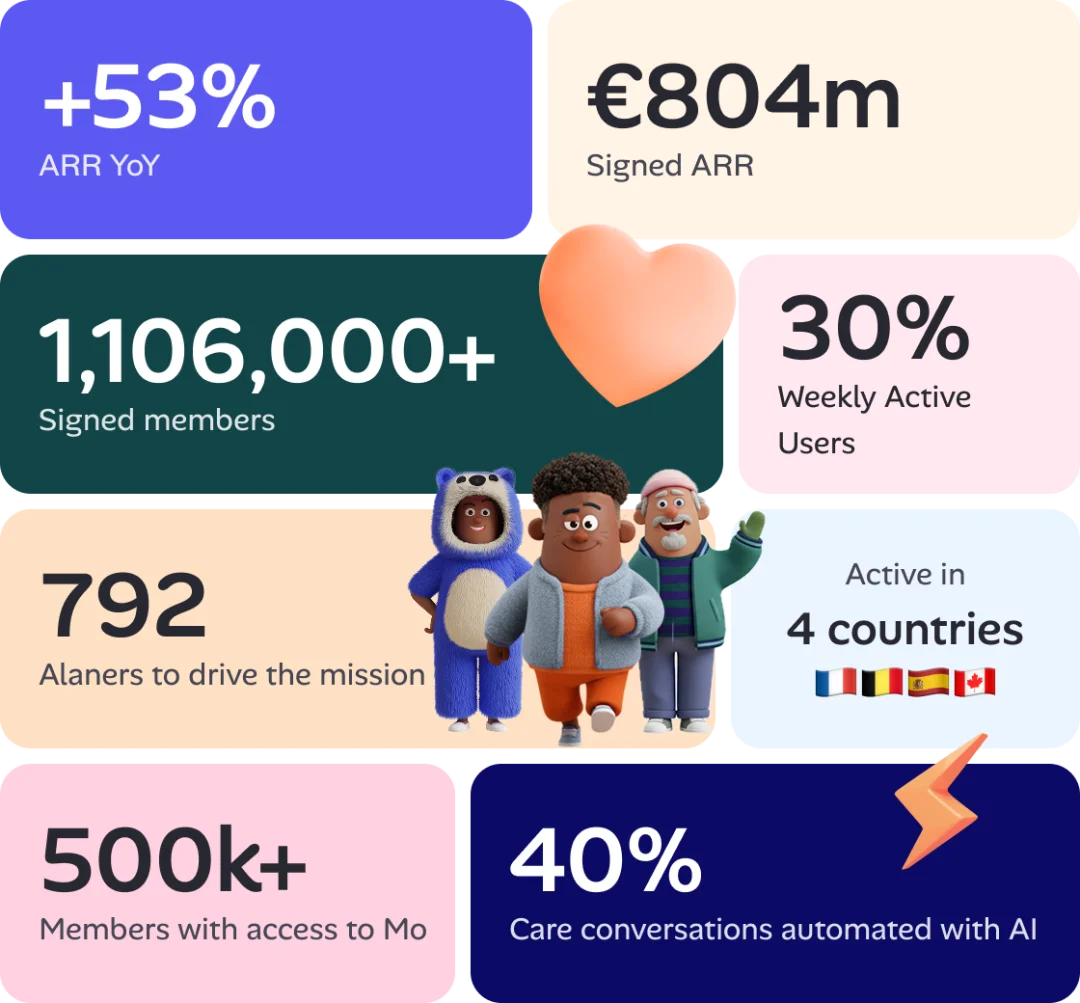

截至 2026 年一季度,Alan 的年度经常性收入(ARR,可以粗略理解为一年的稳定营收)已超过 8 亿欧元,同比增长约 53%。

会员数突破 110 万,覆盖法国、比利时、西班牙、加拿大四个市场;更难得的是,它在最成熟的法国市场已经实现了盈利。

最惊人的数字,是分母:Alan 做到这一切,只用了大约 850 名员工。

Alan 2026年一季度披露的会员、ARR 与运营规模数据

把这两个数字放在一起看,8 亿欧元的收入规模、110 万会员,却只有不到一千人的团队——你就明白 Alan 的野心到底在哪里了。

传统保险公司要服务同等规模的客户,需要庞大的客服、核保、理赔人力;而 Alan 用 AI 和自动化把这些环节压到了极致。

这就是「AI 原生」四个字的含金量:它不是把 AI 当作锦上添花的工具,而是从第一天起,就用 AI 的效率重新定义了一家保险公司该有的样子。

这种极致的运营杠杆,恰恰是 Mistral 创始人基因的投射,他们太清楚,AI 真正的价值不在于炫技,而在于把一件重活干得又快又省。

Prosus 的算盘

现在回到那笔 63 亿美元估值的融资,就能读懂 Prosus 的算盘了。

Prosus 最为人称道的一战,是早年重仓腾讯,赚取了投资史上最惊人的回报之一。这样一家机构,把史上最大的健康押注下给 Alan,看中的绝不只是「一家还不错的保险公司」。

它看中的,是一个「AI + 医疗 + 保险」一体化平台的想象空间。

Prosus 本轮出资约 4 亿欧元,既有新增投资也有老股收购,还带来了新的持股主体 Dara Holdings,老股东 Temasek 旗下 TVG 和 Index 跟投。

更值得玩味的是,Prosus 计划把自己的商业能力接入 Alan,它想把 Alan 变成自己 AI 商业版图里的一块拼图,而不只是一笔财务投资。(这轮交易仍待 ACPR 监管批准。)

换句话说,Prosus 赌的是:Alan 有可能长成欧洲医疗健康领域那条「大鱼」,而 AI 是让它游得比所有人都快的鱼鳍。

欧洲商业的出海难题

当然,故事还没写完,Alan 面前摆着一道所有区域冠军都躲不开的考题:出海。

健康险的「预防 + AI」逻辑在哪个国家都成立,法国跑通的飞轮,理论上可以复制到比利时、西班牙乃至更远。

Alan 甚至已经在筹划 2027 年 1 月面向 18—28 岁学生推出的 Alan Campus,试图从年轻人切入、把用户「养」在自己的生态里。

但正如我们前面所说,保险是一门极度「本地化」的生意,每个国家的牌照、监管、医疗体系、支付习惯都不一样,法国的成功很难简单平移。

加拿大这样的市场保险格局高度集中,近似「寡头垄断」,新玩家想撬开并不容易。更何况,它选中的健康险赛道,全球范围内都遍布着 Lemonade、Oscar 们的失败教训。

无论如何,它至少证明垂直领域的AI仍然有巨大的潜力。

文章来自于微信公众号 “帝亚梵的智库报告”,作者 “帝亚梵的智库报告”